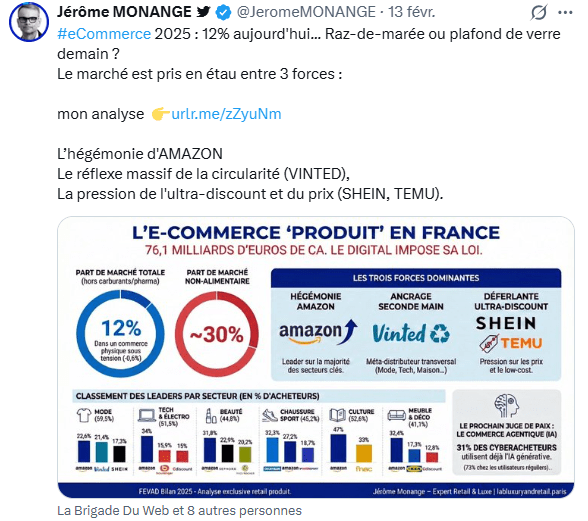

L’e-commerce affiche une croissance insolente. En France, en 2025, l’e-commerce (produits et services) a atteint 196,4 milliards d’euros (+7% vs 2024). La croissance est portée par la fréquence d’achat : 3,2 milliards de transactions (+10%), tandis que le panier moyen recule à 62 € (-3%). Mais ces bons chiffres ne disent pas tout. « 12% aujourd’hui… raz-de-marée ou plafond de verre demain ? » interroge Jérôme Monange dans un tweet devenu (presque) une grille de lecture de 2025 : le marché est pris en étau entre trois forces — l’hégémonie d’Amazon, le réflexe massif de la seconde main (Vinted), et la pression de l’ultra-discount (Shein, Temu). Dans ce contexte, la croissance agrégée masque des fragilités structurelles : compression des marges, polarisation des modèles et dépendance accrue à quelques plateformes et logiques de prix.

Surconcentration du marché ou l’effet winner-takes-all

La situation économique de beaucoup de sites Internet est très fragile. En France, plus de 55.000 ont fermé en un an[1]. Cdiscount, un des leaders du e-commerce français, a vu son chiffre d’affaires chuter de 24 %, atteignant son niveau le plus bas depuis 2012. Cette baisse est principalement attribuée au déclin de 30,7 % de ses ventes directes[2]. Plusieurs DNVB (Digital Native Vertical Brands) ont rencontré des difficultés majeures, notamment en raison de l’inflation, de l’augmentation des coûts de production, et de la hausse du coût d’acquisition client liée aux nouvelles règles sur la protection des données personnelles. Cela a conduit certaines marques à la faillite ou à la liquidation : faillite de la marque de boissons apéritives Haus et de la marque d’ameublement en ligne Made.com au Royaume-Uni, lourdes pertes des marques emblématiques comme Allbirds et Casper.

Dans le même temps, aux États-Unis, la part de marché d’Amazon est estimée autour de 38% du marché e‑commerce (ordre de grandeur). En Chine, Alibaba et JD.com représentent plus de 60% des ventes en ligne. Ces acteurs ont la capacité financière d’investir dans le cloud, l’IA et ont fait de leurs places de marché de véritables cash-machines au détriment des marchands eux-mêmes. L’investissement dans l’IA permet d’optimiser de nombreux aspects de leurs opérations : personnalisation des recommandations, prévision de la demande, optimisation des prix, amélioration de la logistique et de la gestion des stocks…Ces technologies creusent l’écart avec les petits acteurs qui n’ont pas les moyens d’investir autant mais qui voient l’argent de leur référencement servir à la transformation digitale permanente de ces grands acteurs. Ainsi, les frais payés par un marchand à Amazon varient généralement entre 8% et 45% du prix de vente, selon la catégorie du produit. À ces pourcentages s’ajoutent souvent des frais fixes, comme les frais d’abonnement au programme « Vendeur Professionnel » (environ 39€ par mois en Europe). Ils n’ont pas cessé d’augmenter et, parfois, de façon soudaine. En 2022, Amazon avait augmenté ses frais de fulfillment (FBA) d’environ 5% en moyenne aux États-Unis ce qui a eu un impact direct sur la santé financière de nombreux vendeurs Amazon.

La low-costisation de l’e-commerce

Ces vendeurs sont, d’autant plus fragilisés, qu’ils font face à de nouveaux concurrents. En quelques années, Temu ou Shein ont capté des PDM non négligeables et ce, extrêmement rapidement. Fondée en 2008 en Chine, Shein est spécialisée dans la mode à très bas prix. L’entreprise utilise un modèle « ultra fast fashion » avec une rotation très rapide des collections. En 2025, la dynamique low‑cost transfrontalière s’est accélérée, portée par des plateformes comme Temu et Shein. Temu, lancée en 2022 par PDD Holdings (propriétaire de Pinduoduo en Chine), a également connu une progression rapide de ses ventes. Les deux entreprises ont bouleversé le marché du e-commerce avec des prix extrêmement bas. Leur croissance rapide suscite des inquiétudes quant à la durabilité de leur modèle et son impact sur le commerce traditionnel. Selon l’IPC, Temu représenterait à lui seul 24% des ventes e‑commerce cross‑border en 2025 (estimation de marché). En parallèle, Shein et Temu ont fortement accru leurs budgets publicitaires en Europe, notamment en France (données Sensor Tower rapportées par Reuters). Les marques et retailers locaux subissent une pression accrue sur les prix, les délais et les coûts d’acquisition. Temu occupe 5 à 7% du marché du e-commerce discount fin 2023. Elle a su réveiller des segments négligés comme les accessoires et les produits pour la maison à bas prix.

L’impact sur les traditionnels acteurs low-cost est important. Les déstockeurs locaux perdent en compétitivité dans un contexte général de guerre des prix. Veepee (anciennement Vente-privée) a enregistré une baisse de CA entre 2% et 5% par rapport à l’année précédente.

Effondrement 2.0

Parallèlement, l’IA bouscule l’ensemble du marché. Elle est en train de menacer sérieusement Google en tant que moteur de recherche de référence. L’utilisation des IA génératives comme accès privilégié à l’information sur le Web va rebattre les cartes en matière de référencement naturel, de publicité digitale et de boutiques en ligne. Les IA conçoivent des sites Internet, peuvent gérer des avis client, concevoir des fiches produit qui surpassent en performance les contenus générés par les humains. L’IA révolutionne également la logistique. Yellow Corporation, anciennement YRC Worldwide, entreprise de transport et logistique a fait faillite en 2023. Elle n’a pas su investir suffisamment dans l’IA pour automatiser la gestion des entrepôts, optimiser les routes de livraison et augmenter son efficacité face à des concurrents comme UPS, FedEx, ou des acteurs numériques comme Amazon qui utilisent massivement l’IA pour optimiser leurs opérations logistiques.

La « disparition » de certaines parties du web est d’ores et déjà visible. Certaines plateformes qui reposent sur l’agrégation ou la compilation de données pourraient disparaître si l’IA devient plus efficace pour fournir des informations précises et actualisées à partir de sources multiples sans nécessiter une interface utilisateur distincte. Les petites plateformes de blogs, de créateurs de contenu indépendant ou les plateformes qui dépendent du contenu généré par l’utilisateur (comme Twitter/X, Facebook, ou Reddit) pourraient voir leur modèle menacé. L’IA affectera également les modèles de publicité sur le Web. Le journalisme et les médias, supports du display, sont fortement impactés par l’IA. Des outils de génération de texte automatisés, comme GPT-4, peuvent créer des articles d’actualités simples en quelques secondes, menaçant la survie des médias. À terme, seuls les médias spécialisés ou ceux offrant une valeur ajoutée réelle, comme l’analyse en profondeur ou les enquêtes, pourraient subsister. Enfin, l’arrivée massive de l’IA sur mobile va bouleverser les usages en matière d’achat en ligne. La réaction des consommateurs fatigués de cette connexion permanente est d’acheter un Dumb Phone ou téléphone crétin, un téléphone à clapet qui permet juste de téléphoner. On observe aussi un retour d’intérêt pour les téléphones “basiques” (feature phones) chez certains publics, notamment pour réduire l’hyper‑connexion.

Fraude augmentée par l’IA

Quant à la fraude, elle continue à se développer malgré les efforts faits par l’ensemble des acteurs du marché. Le Web est, de plus en plus, aux mains des robots. Les bots, qui peuvent simuler des interactions humaines, influencent souvent les métriques de performance en créant une illusion d’engagement. Cela conduit à des décisions marketing basées sur des données faussées, où les chiffres ne reflètent pas l’intérêt réel des consommateurs mais plutôt une manipulation algorithmique, dévaluant ainsi la confiance dans les métriques digitales. On estime que les pertes liées à la fraude publicitaire (dont la fraude aux clics) dépassent 100 Md$ autour de 2025 (projections de marché).

L’arrivée de l’IA va, paradoxalement, augmenter la fraude et stimuler la créativité des fraudeurs. Ses contenus ne sont plus décelables par l’œil humain. Les algorithmes d’IA sont capables de créer de faux comptes sur les réseaux sociaux ou des plateformes d’avis consommateurs à une échelle massive. Ces comptes peuvent être utilisés pour générer de fausses interactions (clics, likes, commentaires), augmentant artificiellement l’engagement des publicités ou des influenceurs. Les IA génératives, comme GPT, peuvent créer des vidéos hyperréalistes et facilitent la création de faux avis clients, de publicités trompeuses, ou de fausses recommandations d’influenceurs. L’IA permet de créer des deepfakes, des vidéos ou des voix synthétiques imitant des personnes réelles. Dans le cadre du marketing par e-mail, les techniques de phishing se perfectionnent avec l’IA. Elle permet de générer des courriels de phishing très convaincants, personnalisés et difficiles à distinguer des e-mails authentiques.

Influence, le miroir aux alouettes ?

Autre fragilité, celui de l’influence. Le secteur de la publicité d’influence ne cesse de battre des records, avec une croissance impressionnante de 480 % depuis 2017. En 2025, aux États‑Unis, les dépenses publicitaires liées aux contenus de créateurs sont projetées autour de 37 Md$ (IAB). Au niveau mondial, plusieurs projections situent le marché au‑delà de 50 Md$ à l’horizon 2028 (ordre de grandeur). Et pourtant, les interrogations sur la réelle efficacité de ce levier n’ont jamais été aussi vives. Les sources ne concordent pas concernant l’évaluation du ROI qui peut passer de 5,20$ à 6,50$ pour chaque dollar dépensé voire plus. Les achats de produits déceptifs, ne correspondant pas à la commande se multiplient. 49% de la génération Z déclarent avoir été victimes d’une escroquerie lors de l’achat d’un produit via un influenceur. 28 % des personnes interrogées blâment l’entreprise qui vend le produit, 28 % l’influenceur qui a publié l’article, et 32 % déclarent même que cela leur a fait perdre toute confiance dans la marque. Les annonceurs ont, par ailleurs, beaucoup de difficulté à évaluer la rentabilité des programmes d’influence et à choisir le bon KPI : couverture, engagement, vente, notoriété…78% ont du mal à déterminer sur quel KPI s’appuyer. 86% des marketeurs admettent avoir eu du mal à déterminer les commissions équitables pour les influenceurs, ce qui peut conduire à des dépenses excessives et potentiellement à un ROI négatif.

Environnement synthétique

Microsoft ou Anthropic mettent la main sur des quantités de ressources naturelles pour faire fonctionner leurs IA. Elles veulent lever, à elles deux, pas moins de 100 milliards de dollars, afin d’investir dans des infrastructures spécifiques. L’entraînement d’un seul grand modèle de langage peut consommer l’équivalent de plusieurs centaines de tonnes de CO2. Google indique qu’en 2021 un data center consommait en moyenne ~450 000 gallons d’eau par jour pour le refroidissement (ordre de grandeur). La fabrication des puces GPU nécessaires à l’IA requiert des métaux rares comme le tantale, le tungstène, l’or et le palladium. Les centres de données occupent de vastes surfaces, parfois au détriment d’autres usages des terres. A la chasse aux espaces, s’ajoute la chasse aux données. Consommatrices de téraoctets de données, les IA colonisent le Web pour capter les dernières data. Si les sites de presse se barricadent en mettant en place des robots.txt capables de bloquer les robots d’indexation de contenu des IA, le recours croissant aux données synthétiques pose problème. L’IA génère ses propres données sur la base de modélisations reconnues. Ces données synthétiques servent souvent de terrain d’entraînement pour les IA, permettant des expérimentations sans risque pour le monde réel. Mais la création et le maintien d’environnements synthétiques complexes, comme les simulations à grande échelle, peuvent nécessiter des ressources computationnelles importantes, tout comme le développement et l’exécution d’IA synthétiques avancées. Enfin, ces données se dégradent au fil du temps. Au fur et à mesure que les données synthétiques sont générées en couches successives ou utilisées pour former d’autres modèles, les erreurs initiales ou les imprécisions peuvent s’accumuler et amplifier la dégradation. L’écosystème du Web devient non soutenable pour le monde physique et déforme les représentations du monde numérique.

De vieilles autoroutes, de vieux ponts et la tentation de couper le fil

Il repose sur une infrastructure vieillissante, à la gouvernance morcelée et menacée par une géopolitique de plus en plus tendue. Les câbles sous-marins, doivent être modernisés et protégés face aux menaces croissantes. La protection de ces infrastructures vitales, tant au niveau technologique que géopolitique, est devenue un enjeu central dans la course pour le contrôle de l’information mondiale mais également pour le bon fonctionnement économique de la planète. En moyenne, un câble sous-marin a une durée de vie estimée à 25 ans. Cependant, certains câbles sont utilisés bien au-delà de cette période, ce qui augmente le risque de défaillance ou d’usure prématurée due à la corrosion, aux catastrophes naturelles ou aux dommages accidentels causés par des ancres de bateaux. Environ 100 à 150 incidents de rupture de câbles sous-marins sont signalés chaque année, dont la majorité est causée par des activités humaines (comme la pêche et les ancrages) ou des catastrophes naturelles. Chaque incident peut coûter entre 1 et 3 millions de dollars à réparer et entraîner des interruptions de service allant de quelques heures à plusieurs jours. Parallèlement, le trafic Internet mondial augmente de manière exponentielle. En 2025, l’ITU estime le trafic Internet « end‑user » à ~7,3 ZB pour le fixe et ~1,5 ZB pour le mobile. Il y a actuellement plus de 1,4 million de kilomètres de câbles sous-marins qui traversent les océans, connectant les continents. Chaque nouveau projet de câble sous-marin peut coûter entre 300 et 500 millions de dollars, selon sa longueur et sa capacité. En raison de cette croissance exponentielle, des entreprises comme Google, Facebook, Microsoft et Amazon investissent massivement dans la pose de nouveaux câbles. Par exemple, Google a récemment investi dans Dunant, un câble transatlantique reliant les États-Unis et la France avec une capacité de 250 térabits par seconde, un des plus puissants au monde.

JE RETIENS

État des Lieux et Perspectives de l’E-commerce : Bilan 2025 et Tendances Européennes

Résumé Exécutif

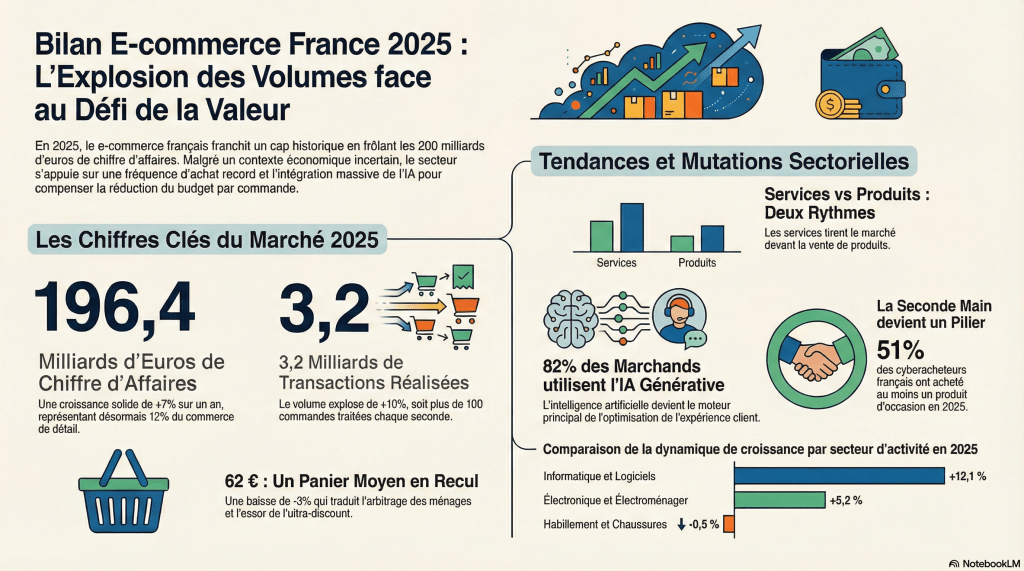

L’e-commerce français et européen confirme sa résilience et son ancrage structurel malgré un contexte économique incertain. En 2025, le marché français a atteint un chiffre d’affaires record de 196,4 milliards d’euros, enregistrant une progression de 7 %. Si les volumes de transactions explosent (3,2 milliards, +10 %), le secteur fait face à une baisse persistante du panier moyen, tombé à 62 €, sous l’effet de l’inflation et de la percée des plateformes d’ultra-discount.

La France s’impose désormais comme le premier marché e-commerce B2C en Europe, devant le Royaume-Uni, portée par une adoption massive de l’intelligence artificielle et l’essor de la seconde main. Les défis majeurs pour les acteurs du secteur résident dans l’optimisation des coûts logistiques, la transition vers une livraison décarbonée et la réponse à une pression réglementaire environnementale croissante.

——————————————————————————–

1. Dynamique du Marché Français en 2025

L’année 2025 marque une étape de normalisation après la croissance exceptionnelle des années post-crise sanitaire.

Indicateurs Clés de Performance

- Chiffre d’affaires global : 196,4 Mds € (+7 % par rapport à 2024).

- Volume de transactions : 3,2 milliards de commandes (+10 %).

- Panier moyen : 62 €, en recul de 3 % sur un an.

- Poids dans le retail : L’e-commerce représente désormais 12 % du commerce de détail global en France.

Segmentation : Services vs Produits

Une dichotomie nette s’installe entre la vente de biens et la vente de services :

- Les Services (120,3 Mds €, +9 %) : Restent le principal moteur de croissance, portés par le secteur des voyages, des transports et des loisirs (+10 % sur l’année).

- Les Produits (76,1 Mds €, +4 %) : Connaissent une dynamique plus modérée mais stable.

- Secteurs en hausse : Électronique/électroménager (+5,2 %), Sport (+5,1 %), Meuble/décoration (+3 %).

- Secteur en baisse : L’habillement (-0,5 %), pénalisé par les arbitrages budgétaires et la concurrence de la seconde main.

——————————————————————————–

2. Le Nouveau Paysage du E-commerce Européen

L’Europe a retrouvé une croissance réelle de 4,2 % en 2024 (7 % en valeur nominale), atteignant un total de 819 milliards d’euros.

Le Leadership Français

Grâce à un changement méthodologique au Royaume-Uni (qui exclut désormais les services de ses calculs), la France est devenue le premier marché européen B2C avec 175,3 Mds € en 2024.

- Top 3 européen : France (1), Royaume-Uni (2), Espagne (3).

- Pénétration : 73 % des Européens ont effectué au moins un achat en ligne en 2024. L’Europe du Nord et de l’Ouest affichent des taux proches de 100 %.

——————————————————————————–

3. Tendances de Consommation et Évolutions de l’Usage

L’Effet Ciseaux : Volume vs Panier Moyen

Le comportement des consommateurs évolue vers une fragmentation des achats. Les Français achètent plus souvent mais pour des montants plus faibles. Cette tendance est alimentée par :

- La recherche systématique de petits prix.

- L’essor des plateformes d’ultra-discount asiatiques (Temu, Shein).

- L’impact de l’inflation sur le pouvoir d’achat.

Seconde Main et Économie Circulaire

Le commerce circulaire devient incontournable, particulièrement en France où :

- 51 % des internautes achètent des produits d’occasion.

- 43 % ont revendu des articles en ligne en 2024.

- Des plateformes comme Vinted talonnent désormais Amazon dans le classement des sites préférés des Français.

Transformation des Paiements

- Portefeuilles électroniques : Progression fulgurante en France (46 % des usages, +9 points en un an).

- BNPL (Buy Now Pay Later) : Le paiement fractionné continue de croître, offrant un levier de conversion majeur dans les secteurs de la mode et de l’électronique.

——————————————————————————–

4. Enjeux Logistiques et Technologiques

La Livraison Responsable et Flexible

La logistique devient un facteur de différenciation stratégique.

- Décarbonation : Colissimo a réduit ses émissions de CO2 de plus de 50 % entre 2013 et 2023. L’objectif est d’atteindre 100 % de livraison en mode « faibles émissions » dans les 22 métropoles françaises d’ici fin 2025.

- Lockers (Consignes) : Utilisation en hausse (19 % des consommateurs français). Aux Pays-Bas, ce mode de livraison a bondi de 70 % en un an.

- Omnicanalité : Développement du « Ship-from-store » (ex: Intersport et ses 900 magasins) pour unifier les stocks et réduire les délais.

L’Omniprésence de l’Intelligence Artificielle

L’IA n’est plus une perspective mais une réalité opérationnelle :

- 82 % des e-commerçants français utilisent déjà l’IA (personnalisation, marketing, relation client).

- 40 % des consommateurs utilisent l’IA pour les aider dans leurs intentions d’achat.

——————————————————————————–

5. Défis Stratégiques et Risques

Marc Lolivier, Directeur Général de la Fevad, souligne que le secteur est un « instrument de souveraineté », mais identifie plusieurs tensions critiques :

| Défi | Nature de l’enjeu |

| Concurrence Internationale | Pression accrue des plateformes asiatiques (part de marché passée de 2 % à 5,8 % en un an en Allemagne). |

| Réglementation | Multiplication des obligations (TVA, Responsabilité Élargie des Producteurs – EPR avec 18 filières actives en France). |

| Environnement | Exigences croissantes sur l’empreinte carbone et limitation de la « fast fashion ». |

| Rentabilité | Nécessité d’optimiser les coûts logistiques face à la baisse du panier moyen. |

——————————————————————————–

6. Perspectives de Croissance

Le marché e-commerce européen devrait maintenir une croissance annuelle d’environ 7 % en 2025. Le secteur B2B, bien que stable en 2025 faute de visibilité économique, possède également un potentiel de croissance important à moyen terme. La maturité digitale des PME (dont seulement 6 % atteignent un haut niveau d’intensité digitale) reste l’un des principaux réservoirs de progression pour les années à venir.

Références

Mise à jour chiffres (références 2025) : Fevad (bilan e‑commerce France 2025) ; ITU (Internet traffic 2025) ; IPC/Digital Commerce 360 (cross‑border 2025) ; Reuters (données Sensor Tower sur dépenses pub) ; IAB (creator economy ad spend, US 2025) ; Google Sustainability (refroidissement data centers, 2021).

1. https://www.linkedin.com/feed/update/urn:li:activity:7243014700551081985/

4. https://www.statista.com/topics/11527/dumb-phones/#topicOverview

5. https://essentials.cheq.ai/ad-fraud/

6. https://comarketing-news.fr/les-5-tendances-emergentes-de-linfluence-marketing/

9. https://www.linqia.com/wp-content/uploads/2017/12/Linqia-The-State-of-Influencer-Marketing-2018.pdf

12. https://www.cisco.com/c/dam/en_us/about/annual-report/cisco-annual-report-2023.pdf

13. https://www.submarinecablemap.com/

14. https://www.submarinenetworks.com/en/

Organisations et Institutions

• Fevad (Fédération du e-commerce et de la vente à distance) : www.fevad.com.

• KPMG France : kpmg.fr.

• ONU Femmes France : onufemmes.fr.

• Clowns Z’hôpitaux : www.clown-hopital.com.

Médias et Plateformes d’Information

• DigitalMag : www.digital-mag.fr.

• Boursorama : Boursorama.com.

• L’Officiel des Fichiers : www.officieldesfichiers.com.

Solutions et Entreprises de Services

• Colissimo (La Poste) : laposte.fr/entreprise.

• Notify : https://notify-group.com.

• Kolsquare (lien vers l’étude complète sur le marketing d’influence et le luxe) : https://www.kolsquare.com/fr/etudes-et-livres-blancs/decryptage-les-enjeux-du-marketing-dinfluence-pour-les-marques-de-luxe.

• Critère Direct : www.criteredirect.com.

• Geronimo Direct : www.geronimodirect.com.

• Normsaas : www.normsaas.fr.

• Élection du Service Client de l’Année : escda.fr.

[1] https://www.linkedin.com/feed/update/urn:li:activity:7243014700551081985/

[2]https://www.journaldeleconomie.fr/Chute-vertigineuse-du-chiffre-d-affaires-de-Cdiscount-en-2023_a13299.html

Vous devez être connecté pour poster un commentaire.